Компания «Ингосстрах» обладает высоким уровнем стабильности по оценкам «Эксперт РА». Полис ОСАГО в такой крупной компании — это надежная защита и гарантия того, что потерпевшие получат все компенсационные выплаты в объеме, предусмотренным законом. Для расчёта предварительной суммы премии воспользуйтесь калькулятором ОСАГО «Ингосстрах».

Содержание

Как рассчитать стоимость ОСАГО «Ингосстрах» с помощью онлайн-калькулятора

- Необходимо перейти на сайт компании;

- выбрать в меню раздел «Страхование ОСАГО» и нажать кнопку «Купить»;

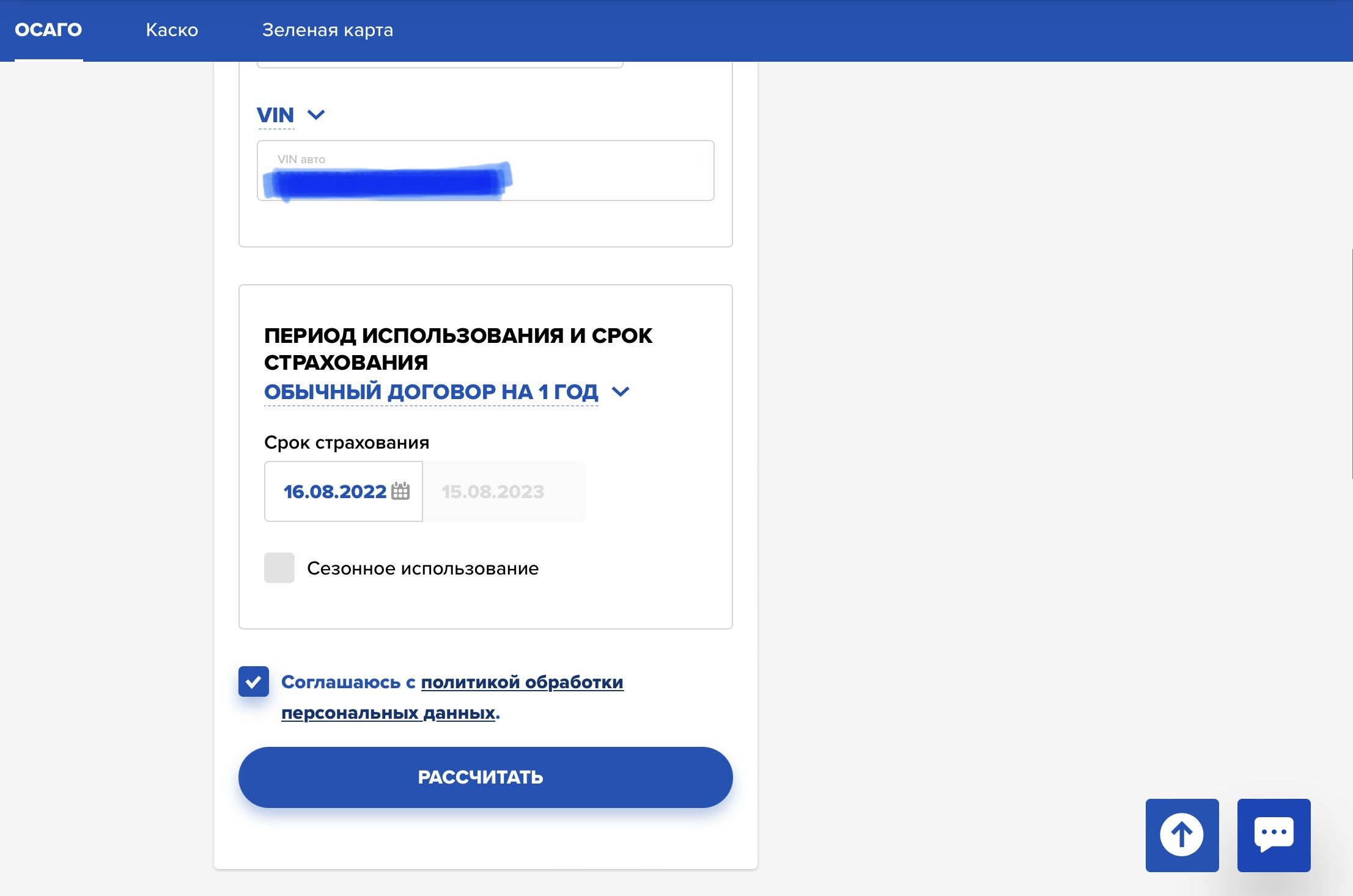

- после попадания на страницу «Калькулятор ОСАГО», подготовьте документы, а именно паспорт, ВУ, а также бумаги на авто — СТС или ПТС;

- нажать на активную надпись «Калькулятор»;

- ввести сведения о владельце машины, водителе и самом авто (в том числе тип ТС, марку, модификацию, мощность и год выпуска).

Полностью заполнить фамилию, имя и отчество собственника и дату его рождения;

- отметьте период использования машины. Нажмите на активную кнопку «Рассчитать»;

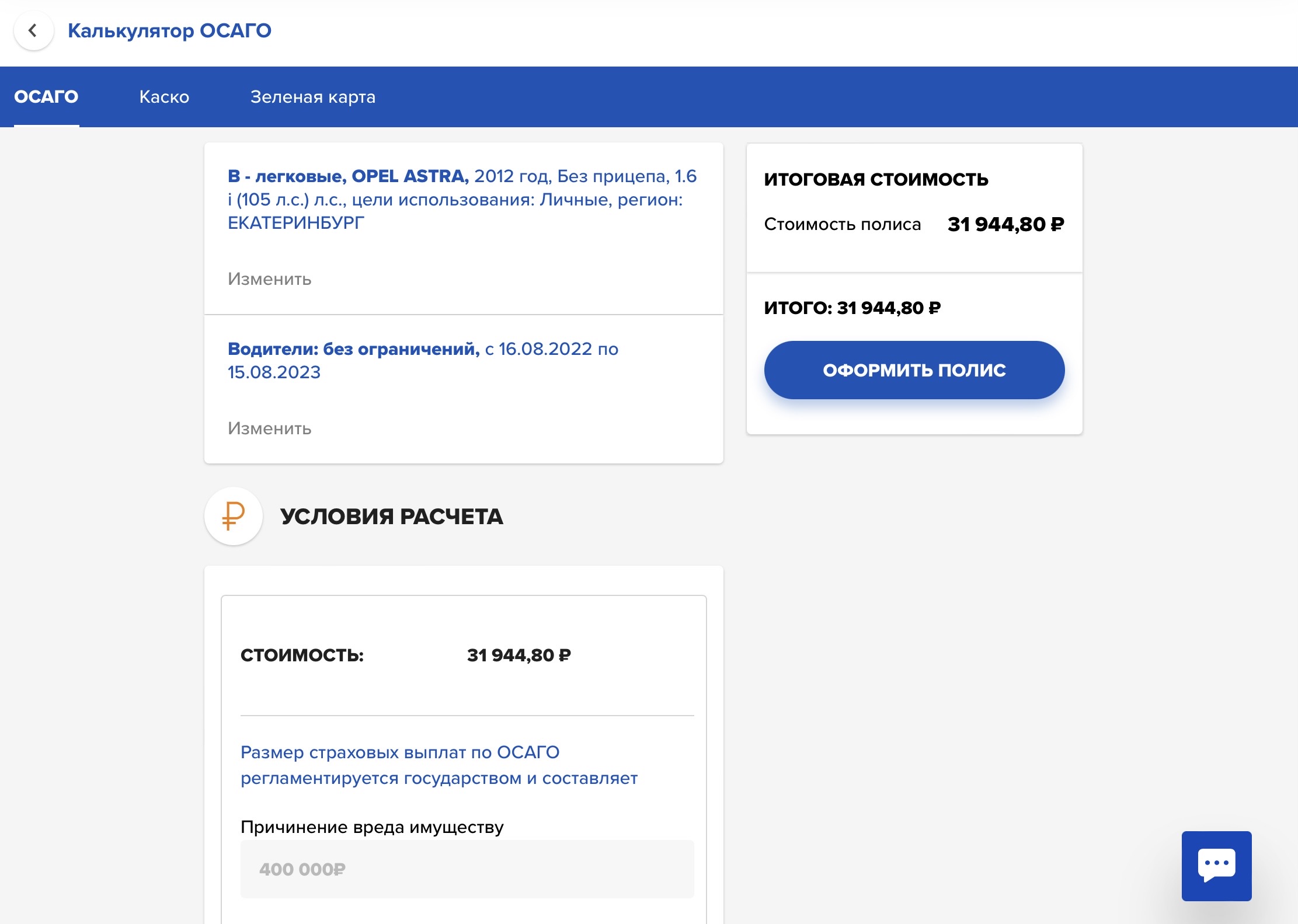

- расчет ОСАГО на сайте «Ингосстрах» позволит увидеть итоговую цифру и примерный КБМ. Для расшифровки, в том числе размера базового тарифа, заложенного в договор, необходимо пойти дальше.

Из чего складывается цена страховки

Основой для расчета цены полиса ОСАГО является базовая ставка. В недавнем прошлом она была одинакова для всех страховых компаний, но Банк России установил рамки, в пределах которых СК может выбрать выгодную для себя цифру. Несмотря на снижение нижней границы, никто из организаций не применяет его. Даже для безубыточных водителей база выбирается ближе к верхней границе.

Далее к выбранной компанией цифре применяются повышающие и понижающие коэффициенты, которые зависят от множества условий.

- Регион проживания.

Территория преимущественного использования машины вычисляется исходя из места регистрации собственника машины. Минимальная ее граница составит 0,68 для таких мест как города и населенные пункты Забайкальского края, кроме Краснокаменска и Читы, города и населенные пункты Республики Крым, за исключением Симферополя и так далее.

Максимальное значение в 1,88 установлено для Мурманска. Цифры для населенного пункта устанавливаются регулятором страхового рынка и зависят от количества проживающих, статистики аварийности и подобных факторов. - Количество лошадиных сил.

Машины с мощностью двигателя до 70 л.с. обладают понижающим либо нулевым значением. Свыше коэффициент уже будет иметь повышающее значение. - Возрастные характеристики и стаж вождения.

Максимальный показатель установлен для молодых водителей, у них нет устойчивой материальной базы и опыта вождения. Поэтому итоговая цена полиса увеличивается на коэффициент в 2,27.

Для людей старше 59 лет с опытом превышающим 14 лет показатель будет минимальный и составит 0,83. Но даже если из этих 14 лет фактически за рулем проведено лет 5, все равно для расчета берется 14 лет, начиная с даты выдачи водительского удостоверения. - Открытый или закрытый полис.

Первый подразумевает возможность управления авто любым из лиц, обладающим таким правом. В этом случае цена полиса увеличивается на коэффициент 2,32.

Зарытый полис содержит несколько водителей, которые вправе управлять транспортным средством. Для водителя с высокими показателями безаварийности и возраста/стажа невыгодно будет включать в страховку малоопытного водителя с возрастом от 16 до 21 года. Цена полиса будет рассчитываться по максимальным показателям последнего. То есть все понижающие коэффициенты опытного будут проигнорированы. - КБМ (безубыточность).

Обновленный способ расчета этого коэффициента привел к существенному росту стоимости страховки для водителей с повышенным риском аварии. Это виновники ДТП, а также начинающие водители.

Вводятся классы. За безаварийное вождение в период с 1 апреля по 31 марта класс повышается на единицу, применятся коэффициент, снижающий цену полиса на 5 процентов. При одном-двух страховых возмещениях класс понижается вплоть до максимального, показатель увеличивается. - Коэффициент сезонности.

Базовые тарифы ОСАГО в компании «Ингосстрах»

Самих тарифов, конечно, на сайте страховщика не найти, но в отдельном файле размещены факторы, влияющие на их размер.

Помимо стандартных, таких как пол, возраст, регион, отдельной строкой выделяется признак пролонгации договора. Также учитываются:

- пробег, возраст автомобиля, история;

- род деятельности страхователя;

- количество дней с даты заключения до даты начала действия текущего полиса;

- учет социо-экономического влияния;

- фактор обмана страховщиков или грубое нарушение условий договора в прошлом;

- поступление договора из распределительной системы.

Калькулятор ОСАГО «Ингосстрах» позволит быстро рассчитать и увидеть размер базового тарифа.

Где полис ОСАГО от компании «Ингосстрах» обойдется дешевле всего

Исходя из логики регулятора дешевле страховка будет в том регионе, где вероятность наступления ДТП самая низкая. На это влияет количество человек, проживающих в населенном пункте.

Экономический уровень региона играет важную роль, ведь при низких показателях доходы населения невелики, а следовательно, покупка автомобиля и его обслуживание будет доступна небольшому количеству человек. Это позитивно скажется на показателе аварийности.

Банк России при установлении коэффициентов для конкретного региона прибегает к статистическим данным по количеству ДТП.

Согласно действующему Указанию от 08.12.2021 г., минимально возможные коэффициенты установлены для Республики Крым, Чечни. А максимальные для Челябинска и Магадана.

Для крупных городов чаще всего показатель составляет 1,64.

Пример самостоятельного расчета

Точный размер страховой премии рассчитать не получится, потому что базовый тариф — неизвестная переменная, которую каждый страховщик берет руководствуясь своими внутренними инструкциями. При выборе базы учитывается половая принадлежность, технические особенности машины (например, расположение руля), страхование иных видов имущества в данной компании, наличие штрафов за нарушение правил дорожного движения и другие факторы.

Поэтому можно проверить представленный страховщиком расчет на предмет правильного применения всех коэффициентов либо прикинуть нижнюю и верхнюю границу страховой премии.

Рассчитаем цену полиса для водителя 30 лет со стажем 5 лет. Автомобиль Nissan Note 2011 г.в., мощностью 110 л.с. Страхователь проживает в Кемеровской области, г. Прокопьевск. Полис с ограничением.

| П/п | Коэффициент | Условия | Показатель |

| 1 | КВС (возраст и стаж) | Страхователю 30 лет, стаж – 5 лет | 1,04 |

| 2 | КО (открытая или закрытая страховка) | К управлению машиной допущены только те лица, которых вписал сам страхователь | 1 |

| 3 | КБМ (безубыточность) | В прошлом полисе КБМ составил 0,83, класс – 6. Компенсационных выплат не было, поэтому класс повышен на единицу до 7-го. | 0,78 |

| 4 | КТ (региональный показатель) | Водитель зарегистрирован в Кемеровской области, г. Прокопьевск | 1,08 |

| 5 | КМ (мощность двигателя) | Автомобиль Nissan Note 2011 г.в., мощностью 110 л.с. | 1,2 |

| 6 | КП (период использования) | Договор заключается на один год. Период действия страховки и использования машины совпадают. | 1 |

Все показатели в таблице будут одинаковы при расчете полиса в любой компании, разница будет лишь в базе, положенной в основу.

Возьмем максимальный и минимальный базовый тариф:

5 980 рублей Х 1,04 Х 1 Х 0,78 Х 1,08 Х 1,2 Х 1 = 6 286 рублей.

2 224 рублей Х 1,04 Х 1 Х 0,78 Х 1,08 Х 1,2 Х 1 = 2 338 рублей.

При подсчете итоговой суммы за страховку большое значение имеет базовый тариф, который страховщик положит в основу. Остальные коэффициенты останутся во всех случаях одинаковыми. Потому лучше искать компанию с наиболее выгодным базовым тарифом.

- Договор оформляется в офисе компании или на ее сайте.

- Для получения низкой тарифной ставки необходимо учесть факторы, которые ее снижают. Перечень размещен на сайте компании «Ингосстрах».

- Дешевле полис обойдется безаварийным водителям с большим стажем.