Согласно обязательному требованию законодателя страховщик обязан предоставить владельцу машины возможность произвести на сайте компании предварительный расчет суммы страховой премии. Калькулятор ОСАГО ООО «Зетта Страхование» не позволит узнать итоговую сумму полиса в компании. После ввода всех данных вам будет рекомендовано перейти на сайт-агрегатор и выбрать полис другой компании.

Содержание

- Как рассчитать цену страхового полиса на сайте компании ООО «Зетта Страхование»

- Документы, которые понадобятся для заключения договора ОСАГО в компании ООО «Зетта Страхование»

- Составляющие стоимости обязательной страховки

- Применение таблицы КБМ

- Базовые тарифы ОСАГО ООО «Зетта Страхование»

- Пример расчета итоговой суммы страховой премии

- В каких регионах полис ОСАГО от компании ООО «Зетта Страхование» самый выгодный

Как рассчитать цену страхового полиса на сайте компании ООО «Зетта Страхование»

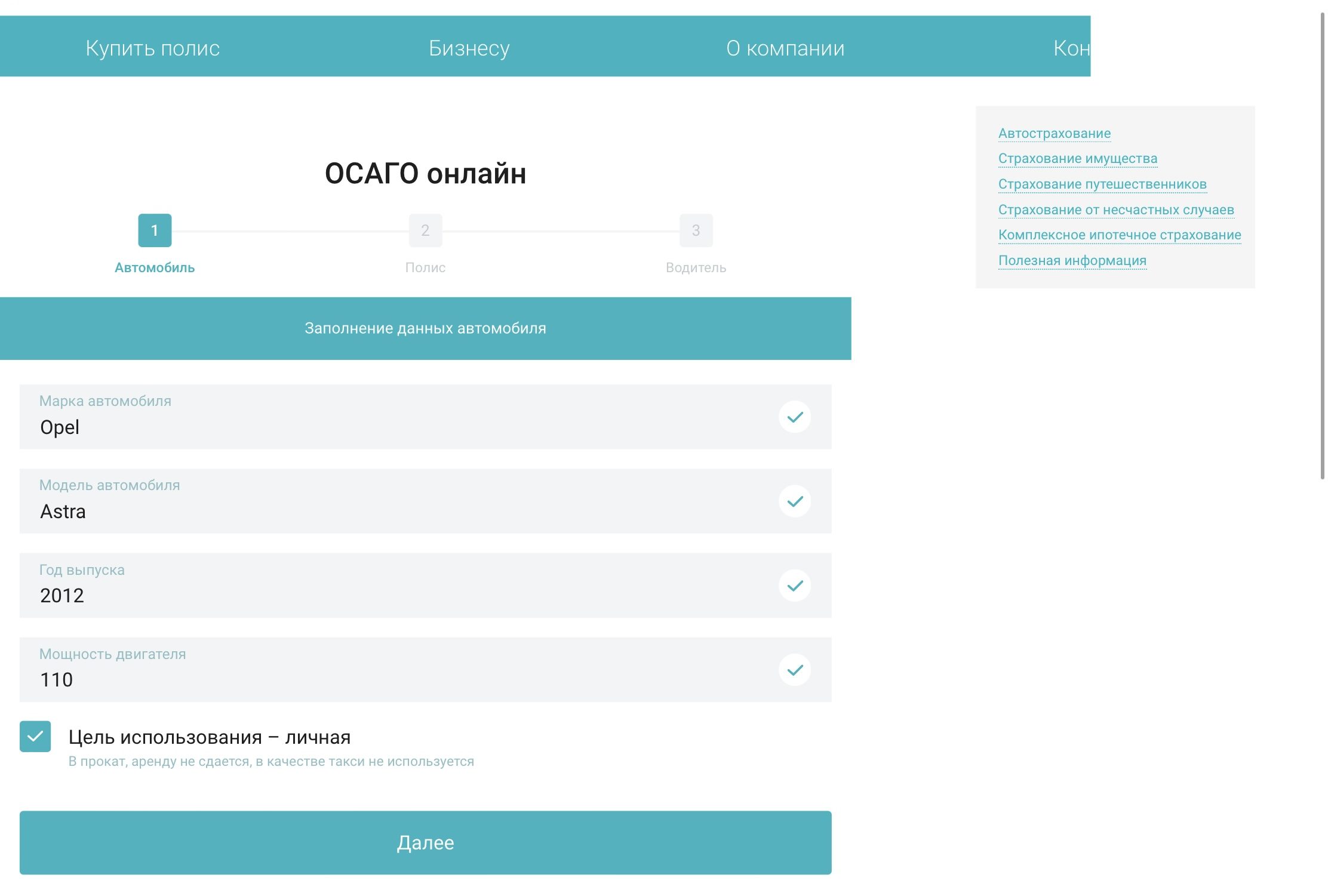

Найти на сайте СК ссылку на страницу с калькулятором можно заглянув на сайт и выбрав кнопку «ОСАГО»:

- перейти на вкладку с калькулятором;

- указать модель, марку и цель использования машины. По умолчанию стоит личная цель, если это не так — внести корректировку;

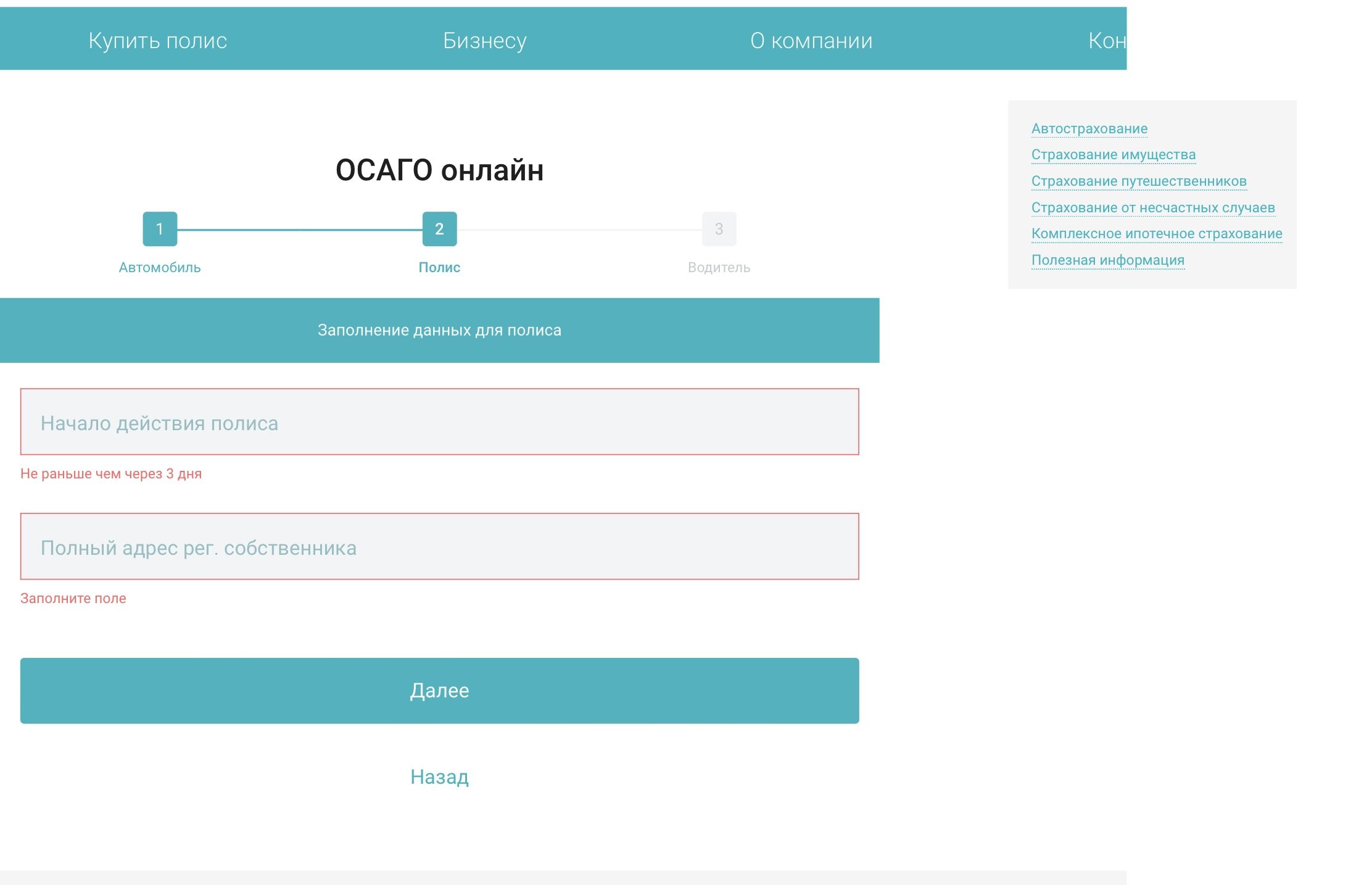

- на следующем шаге указать начало действия полиса и полный адрес прописки. Дата начала действия не должна быть ранее 3 дней от текущей даты;

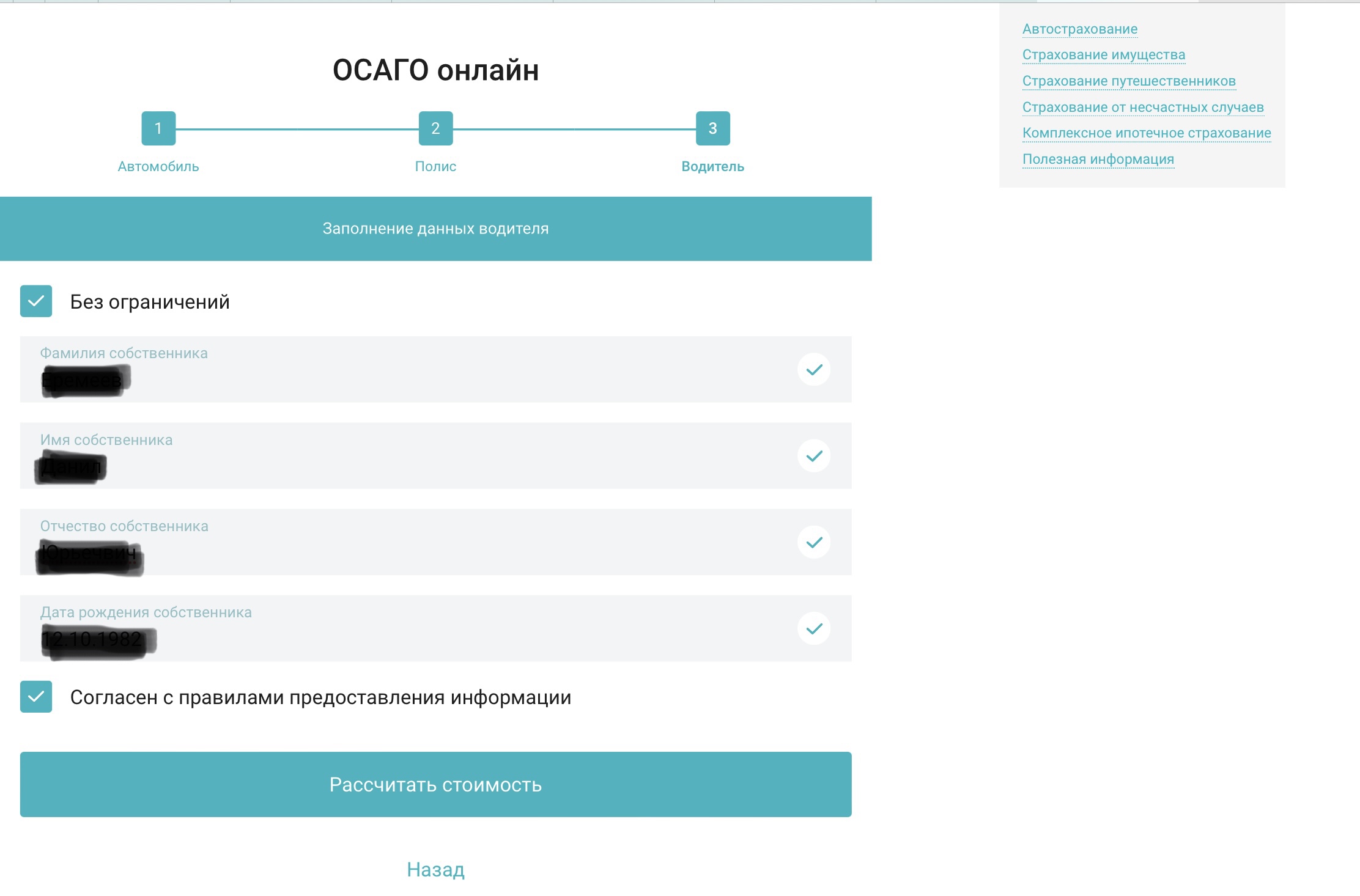

- указать сведения о собственнике машины;

- после внесения сведений выбрать кнопку «Рассчитать»;

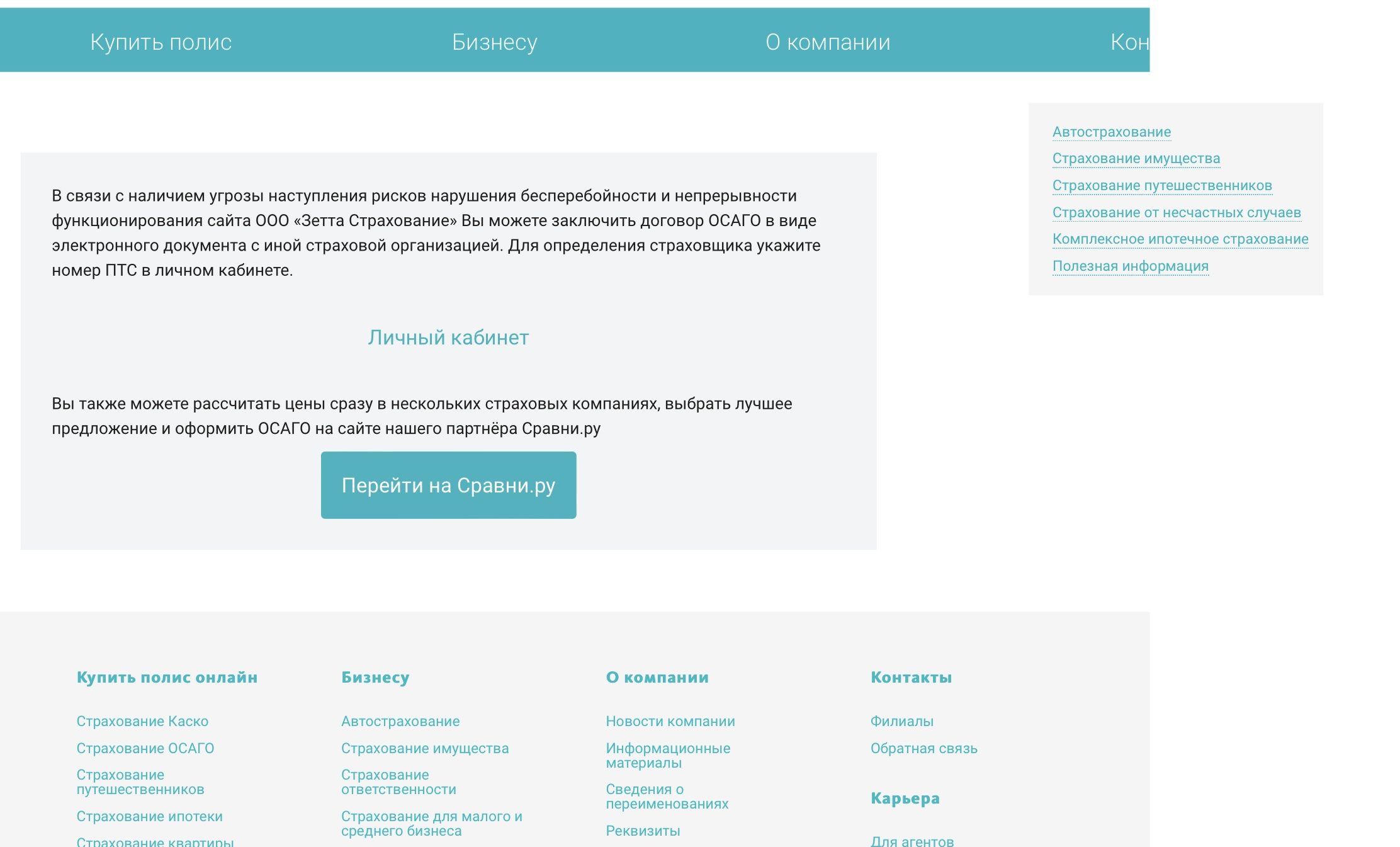

- на завершающем этапе компания предлагает перейти на сайт-агрегатор для расчета цены полиса и выбора страховой компании.

Рассчитать стоимость ОСАГО в ООО «Зетта Страхование» в онлайн-формате не выйдет, необходимо обращаться в офис. Компания боится утечки данных и не уверена в бесперебойности работы своего ресурса в интернете.

Документы, которые понадобятся для заключения договора ОСАГО в компании ООО «Зетта Страхование»

Перечень установлен законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и расширительному толкованию он не подлежит.

- Паспорт.

- Водительское удостоверение.

- Документы на машину — паспорт или регистрационное свидетельство (СТС или ПТС).

Составляющие стоимости обязательной страховки

Стоимость полиса ОСАГО рассчитывается путем умножения базового страхового тарифа на различные коэффициенты, которые могут как снижать цену в договоре с СК, так и повышать ее.

- Базовый страховой тариф.

Регулируется со стороны СК практически индивидуально для каждого автовладельца. Базовая ставка не является фиксированной, а находится в диапазоне, установленном законодателем.

Все факторы, влияющие на выбор цифры для расчета полиса, фиксируются во внутреннем положении страховой компании. В число распространенных факторов входят технические параметры автомобиля, количество и значимость нарушений правил дорожного движения, регион регистрации собственника и прочие.

Запрещается дифференцировать водителей по дискриминирующим факторам: расовая принадлежность, должностное положение, языковая принадлежность, вероисповедание. Все остальные факторы страховые компании могут использовать на свое усмотрение.

Как правило, страховщики предпочитают брать наибольший тариф даже для аккуратных водителей. Это связано с тем, что выросли цены на запасные части, что повлекло увеличение среднего размера страховой компенсации потерпевшим.

Для выбора наименьшего размера базового тарифа рекомендуем обращаться к сайтам-агрегаторам, где после ввода сведений, вы получите расчет от нескольких компаний.

В 2022 г. изменение нижней и верхней границы изменилось примерно на 30%, что повлекло увеличение цены полиса. Нижнюю границу при расчете суммы страховки компании не используют, а берут в основном верхний предел. - Возраст и опытность (КВС).

Чем больше возраст, тем ниже коэффициент.

Стаж исчисляется с момента выдачи водительского удостоверения и не зависит от наличия практических навыков. - Территориальный параметр (КТ).

В крупных населенных пунктах вероятность наступления страхового случая увеличивается, что отражается на коэффициенте. В пригороде, деревнях число машин меньше — тариф меньше.

Банк России при внесении изменений в региональный показатель учитывает статистику ДТП. В некоторых регионах накоплено мало сведений, так как территории недавно вошли в состав РФ, поэтому КТ небольшой. Например, в Крыму. В Симферополе — 0,76, а в остальных населенных пунктах Крыма — 0,68. - Число водителей в страховке (КО)

Если список лиц, допущенных управлению не ограничен, то применяется повышающий коэффициент — 2,32. - Мощность двигателя (КМ).

Если мощность свыше 70 л.с., то применяемый множитель увеличивается до 1,1, от 151 л.с. КМ будет равняться 1,6. - Показатель безаварийности (КБМ).

Коэффициент безубыточности способен почти в 3,5 раза увеличить итоговую сумму полиса ОСАГО либо снизить ее на 60,7%. Все зависит от аккуратности управления машиной. Снижается показатель медленно — на 5% за каждый безаварийный год. - Период использования машины (КС).

Стандартный срок в страховке — год, но если использование машины ограничено, то можно указать помимо срока действия и время фактической эксплуатации автомобиля. Минимальный срок — 3 месяца, снижение цены страховки составит 50%. Срок допустимо делить на месяцы, когда машина нужна и исключать время, когда она не используется.

В пределах года период использования можно увеличить, произведя соответствующую доплату страховщику. Это своеобразный способ получить рассрочку на оплату всей суммы страховой премии.

| № п/п | Коэффициент | Минимальное значение | Максимальное значение |

| 1 | Базовый тариф | 2224 | 5980 |

| 2 | КВС | 0,83 | 2,27 |

| 3 | КТ | 0,68 | 1,88 |

| 4 | КО | 1 | 2,32 |

| 5 | КМ | 0,6 | 1,6 |

| 6 | КБМ | 0,46 | 3,92 |

| 7 | КС | 0,5 | 1 |

Применение таблицы КБМ

Показатель безаварийности в наибольшей степени влияет на итоговую цену страхового полиса.

Основные положения о КБМ:

- Для водителя параметр пересматривается ежегодно 1 апреля. Учитывается предшествующий страховке год с 1 апреля по 31 марта. При отсутствии страховых возмещений показатель снижается на 5%, при наличии хотя бы одной выплаты со стороны компании — увеличивается.

Перед страхованием проверьте коэффициент. Если выявлена ошибка — обратитесь в страховую компанию. Даже после подписания договора СК обязана пересчитать размер страховой премии и вернуть сумму переплаты страхователю. - Если ОСАГО не приобреталось с 1 апреля 2017 г., то показатель, примененный при расчете составит 1,17, класс водителя — 3.

- Полис без ограничений влечет изменение КБМ собственника транспортного средства. Для всех остальных водителей, допущенных к управлению, безаварийный стаж не накапливается.

- Для начинающих водителей стартовый коэффициент — 1,17.

- Актуальная таблица для определения показателя безаварийности действует с 1 апреля 2022 г.

- КБМ страховщики обязаны указать в разделе 7 полиса ОСАГО, поэтому примененный коэффициент можно найти в этом документе.

Правила определения коэффициента безубыточности:

- определите КБМ за прошлый период;

- найдите его в таблице в третьем столбике. Слева — класс водителя;

- справа определите класс на текущий страховой период в зависимости от количества страховых возмещений;

- во втором столбике найдите класс и увидите КБМ, который будет применяться при расчете текущей страховки.

|

№ п/п |

Класс на период КБМ |

Коэффициент на период КБМ |

Класс КБМ |

||||

|

Страховые возмещения отсутствуют |

Одно возмещение |

Два возмещения |

Три возмещения |

Более трех возмещений |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

Если КБМ, который рассчитан вручную не совпадает с указанным в полисе, обратитесь в страховую компанию. Должна быть внесена корректировка.

При отсутствии реакции со стороны СК, отправьте обращение в Российский Союз автостраховщиков или в Центральный банк. Сделать это можно в электронном виде.

Базовые тарифы ОСАГО ООО «Зетта Страхование»

На сайте компании факторам, влияющим на выбор размера базового тарифа, посвящена отдельная вкладка.

Компания выделяет следующие принципиальные моменты, которые влияют на вероятность причинения ущерба при эксплуатации автомобиля:

- Количество водителей.

- Цель использования, масса и мощность машины.

- Число мест для пассажиров.

- Длительность страхования (параметр выражен в годах).

- Источник поступления договора (из распределительной системы или нет).

- Возраст транспортного средства и дата его покупки.

- Пролонгация в компании ООО «Зетта Страхование» действующего полиса ОСАГО.

Весь перечень факторов можно найти по ссылке на странице компании в интернете.

Категория факторов периодически обновляется. Не подлежат включению дискриминирующие положения.

Примененный компанией тариф можно узнать только после ввода всех данных. Так как каждый страховщик устанавливает свой перечень, то и базовые тарифы могут отличаться. Возможно, на первый взгляд, отличие в 500-1 000 рублей покажется несущественным, но после умножения на все коэффициенты сумма страховой премии увеличится в несколько раз.

Пример расчета итоговой суммы страховой премии

Возьмем для расчета водителя со стажем управления в 3 года, возраст — 27 лет. Автомобиль Mazda Familia 2017 г. выпуска, мощность — 111 л.с. Собственник прописан в городе Нижний Новгород. В прошлый период попал в аварию, до этого КБМ составлял 1.

Вынесем все показатели для наглядности в отдельную таблицу.

| П/п | Коэффициент | Условия | Показатель |

| 1 | КВС (возраст и стаж) | Страхователю 27 лет, стаж – 3 года. | 1,09 |

| 2 | КО (открытая или закрытая страховка) | К управлению машиной не допущены иные лица, кроме страхователя. | 1 |

| 3 | КБМ (безубыточность) | В прошлом полисе КБМ составил 1, класс – 4. Одно страховое возмещение, поэтому класс понижается на единицу до 2. КБМ на текущий период — | 1,76 |

| 4 | КТ (региональный показатель) | Водитель зарегистрирован в г. Нижний Новгород | 1,64 |

| 5 | КМ (мощность двигателя) | Автомобиль Mazda Familia 2017 г.в., мощностью 111 л.с. | 1,2 |

| 6 | КП (период использования) | Договор заключается на один год. Период действия страховки и использования машины совпадают. | 1 |

Обозначенные в таблице коэффициенты для водителя не будут меняться в зависимости от страховщика. Все дело в базовом тарифе. Минимальную границу компании не применяют, поэтому для примера возьмем «середину» в размере 2990 рублей и верхнюю границу тарифного диапазона.

2990 рублей Х 1,04 Х 1 Х 1,76 Х 1,64 Х 1,2 Х 1 = 10 770 рублей.

5980 рублей Х 1,04 Х 1 Х 1,76 Х 1,64 Х 1,2 Х 1 = 21 541 рублей.

Большинство компаний возьмут наибольший базовый тариф. Поэтому при страховании стоит обратить внимание на размер основы, которая берется в расчет.

К сожалению, расчет ОСАГО на сайте ООО «Зетта Страхование» в настоящее время недоступен.

В каких регионах полис ОСАГО от компании ООО «Зетта Страхование» самый выгодный

Региональный коэффициент — это тот показатель, на который страховая компания влиять не может. Он централизованно меняется регулятором рынка — Банком России.

При выборе цифры, используемой в качестве базового тарифа, страховщик вправе учесть любые факторы, которые не носят дискриминационный характер. ООО «Зетта Страхование» при формировании основы принимает в расчет информацию о месте проживания собственника (регион, населенный пункт, район).

Минимальный коэффициент применяется в Севастополе и Симферополе, а также городах Чеченской республики и составляет 0,76.

Рассчитать цену страхового полиса самостоятельно возможно, но она будет примерная. Базовый тариф, положенный в основу подсчета компании не раскрывают. Онлайн-калькулятор ОСАГО на сайте ООО «Зетта Страхование» при введении всех параметров не покажет стоимость страховки — страхователю будет предложено перейти на сайт-агрегатор для расчета цены полиса в другой компании.

- Стоимость ОСАГО в ООО «Зетта Страхование» не рассчитывается в онлайн-режиме на сайте СК.

- Чтобы узнать размер базового тарифа, необходимо ввести все данные для расчета. С факторами, влияющими на него, можно ознакомиться на отдельной странице компании в интернете.

- Цена полиса складывается из базового тарифа и набора коэффициентов, на которые он перемножается. Неизвестным остается только первый показатель, в каждой страховой он разный.